创新药行业深度研究报告:政策、产业、估值三重共振,盈利拐点确认

核心结论:创新药行业正迎来"政策底—业绩底—估值底"三重共振。2026上半年,医保“双目录”谈判实质推进,BD出海额逼近千亿美元,科创板创新药板块整体盈利拐点已现,而估值仍处历史20%分位以下极低区间。未来一年,行业有望从“预期定价”切换至“业绩兑现”驱动。

一、核心结论与摘要

本轮创新药行情并非单纯情绪反弹,而是政策、产业、估值三重因素共振的结果:

政策面拐点:2026 年 6 月 29 日国家医保局公示目录初审结果——557 个药品通过基本医保目录初审、54 个药品通过商保创新药目录初审,总体通过率 92%(同比提高 8 个百分点),"医保+商保"双目录谈判正式进入实质阶段;同步落地的预申报机制与8 年价格保护机制,大幅缩短创新药从获批到放量的周期。第 12 批国家集采明确仅纳入成熟仿制药,专利期内创新药全面豁免,行业定位从"控费降价"转向"扶优做强"。

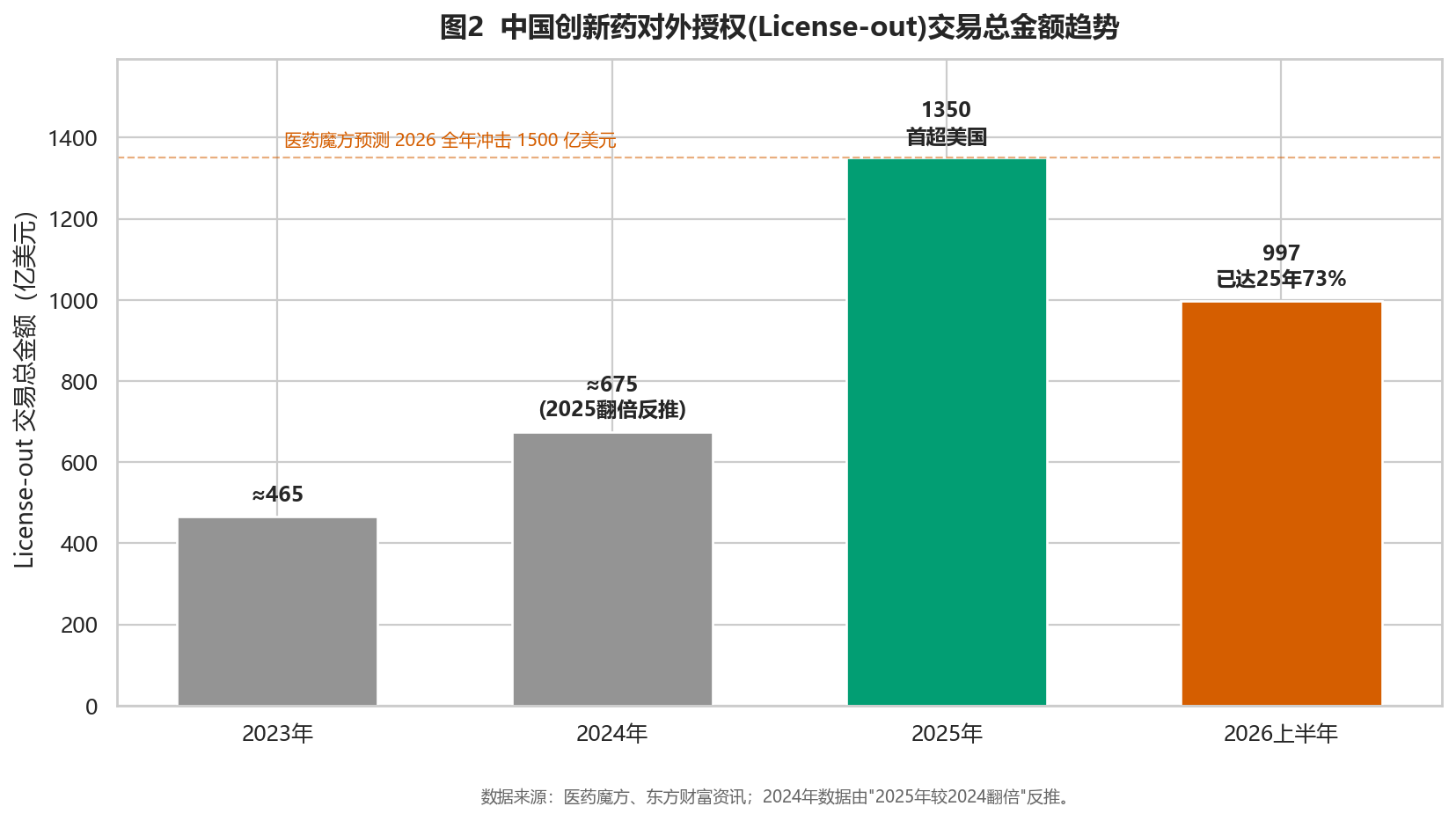

产业面爆发:2026 年上半年中国创新药 License-out 交易总金额达 997 亿美元,已超过 2024 年全年、达 2025 年全年的 73%;医药魔方预测 2026 全年有望冲击 1500 亿美元大关。石药集团与阿斯利康 185 亿美元 ADC 授权、信达 IBI363 授权武田 114 亿美元、三生 SSGJ-707 授权辉瑞 61.5 亿美元等大单密集落地。

业绩面兑现:科创板 28 家创新药公司 2026 年一季度合计营收约 192.33 亿元、净利润 19.94 亿元,行业整体跨过盈利拐点,营收在 2025 年高基数上续增超 30%。

估值面低位:医药生物板块整体市盈率约 30 倍,处于 2010 年以来历史 20% 分位以下,市净率处于历史 3% 分位以下;CS 创新药指数 PE 约 40 倍,处于 35% 分位的历史低位。

二、宏观经济与产业运行环境

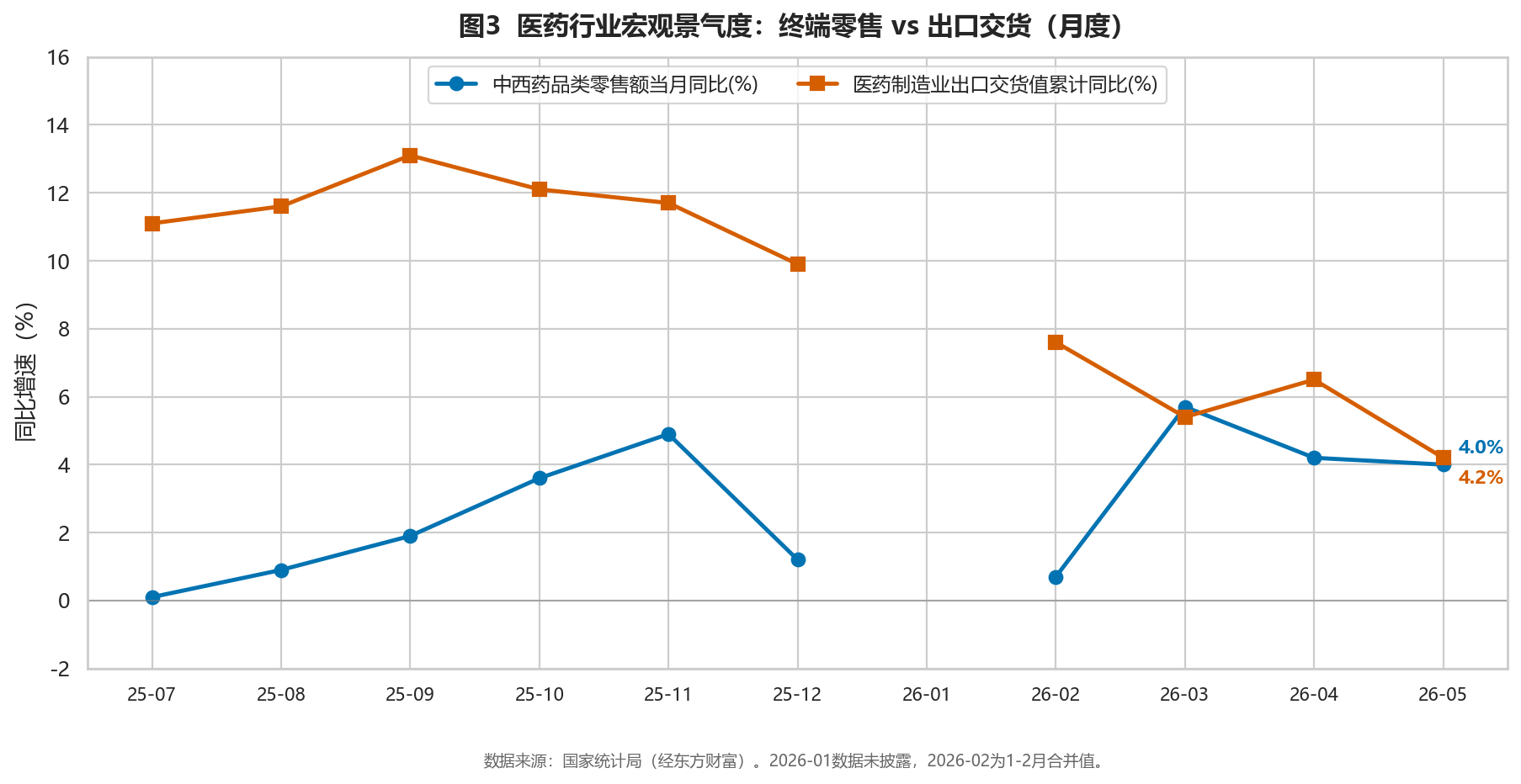

医药行业兼具"消费"与"制造"双重属性,宏观景气度可从终端零售与出口制造两条线索观测。

2.1 终端需求:弱复苏延续

2025 年下半年以来,中西药品类零售增速低位企稳回升。国家统计局数据显示,限额以上企业中西药品类零售额当月同比由 2025 年 7 月的 0.1% 缓慢回升至 2026 年 5 月的 4.0%;2025 年全年中西药品零售同比仅 1.8%,较 2023 年的 5.1%、2024 年的 3.1% 持续下行,反映医保控费与医疗反腐常态化下院内终端仍承压。但 2026 年一二季度增速边际改善,显示最悲观时刻或已过去。

医疗服务价格方面,CPI 医疗保健同比由 2025 年 7 月的 0.5% 温和上行至 2026 年 5 月的 2.1%,医疗服务的价格刚性为创新药定价提供了一定支撑。

2.2 出口制造:高基数下增速放缓

医药制造业出口交货值累计同比由 2025 年 7 月的 11.1% 回落至 2026 年 4 月的 4.2%,主要受 2025 年同期高基数(含新冠相关产品退坡)及全球去库存影响。但绝对规模仍保持正增长,2026 年 1—4 月累计出口交货值 797.5 亿元,反映中国医药制造的全球竞争力仍在。

图 3 解读:蓝色线(中西药品零售当月同比)反映终端弱复苏,2026 年重回 4% 以上;橙色线(医药制造业出口交货值累计同比)从 11% 高位回落至 4% 区间,但仍处正增长。两者剪刀差收窄,意味着行业"内需回暖 + 出口韧性"的组合正在形成。

数据来源:国家统计局(经东方财富宏观数据库)。

三、政策环境:从"控费优先"到"扶持真创新"的根本转向

政策是本轮创新药行情最核心的催化剂。2025—2026 年,监管层从支付、定价、准入、集采四个维度系统性地重构了创新药的商业化环境。

3.1 全链条支持体系成型

- 2025 年 7 月:《支持创新药高质量发展的若干措施》发布,打通研发、审批、支付全链条;

- 2026 年 4 月:国务院办公厅印发《关于健全药品价格形成机制的若干意见》(国办发〔2026〕9 号),明确对高水平创新药实施价格相对稳定机制,上市初期可制定与"高投入、高风险"相适应的价格;

- 2026 年政府工作报告首次将生物医药列为**"新兴支柱产业"**。

3.2 医保+商保"双目录":支付体系结构性变革

2026 年 6 月 29 日公示的目录初审结果是本轮行情的直接导火索:

| 维度 | 数据 | 含义 |

|---|---|---|

| 医保目录初审通过 | 557 个药品 | 申报数量与通过率创近年新高 |

| 商保创新药目录初审 | 54 个药品 | 首次建立商保与医保衔接机制 |

| 总体通过率 | 92%(同比 +8pct) | 准入效率显著提升 |

| 预申报机制 | 首次引入 | 将获批到纳入医保的周期由 1—2 年压缩 |

| 8 年价格保护 | 同步落地 | 锁定创新药商业化黄金窗口 |

这一改革标志着中国创新药多层次支付体系的确立:医保保基本、商保补高端。根据券商测算,2025 年创新药行业总支付中医保占 44%(约 710 亿元)、个人现金支付占 49%(约 786 亿元)、商业保险仅占 7.7%(约 124 亿元);预计到 2035 年,创新药行业市场规模将达 1 万亿元,其中商保支付占比有望升至 44%(约 4400 亿元),是当前规模的 35 倍以上。

3.3 集采规则优化:"创新不集采、集采非创新"

第 12 批国家集采明确仅覆盖成熟仿制药,专利期内创新药全面豁免,处于医保谈判协议期内的国谈药品也不纳入。集采规则从"唯低价是取"转向"质价平衡",引入"锚点价"与复活机制,长期压制板块估值的集采悲观预期得到根本性扭转。创新药企迎来 8—12 年的"黄金回报期"。

四、产业景气:BD 出海爆发与研发管线繁荣

4.1 License-out 量价齐升,全球化提速

中国创新药的全球竞争力正以"真金白银"被验证。BD(商务拓展)出海交易是衡量产业硬实力最直观的指标:

图 2 解读:中国创新药 License-out 交易总金额从 2023 年约 465 亿美元跃升至 2025 年的 1350 亿美元(较 2024 年翻倍,总金额首次超越美国),2026 年上半年已达 997 亿美元,全年有望冲击 1500 亿美元。出海已成为创新药企业绩增长的第二曲线。

关键节点数据:

- 2025 年:共达成 157 起 License-out 交易,首付款 70 亿美元,总金额超 1350 亿美元(同比翻倍);

- 2026 年 Q1:对外授权交易总额突破 600 亿美元,占全球 Q1 医药管线交易的 70% 以上;

- 2026 年上半年:License-out 金额超 997 亿美元,全球医药交易 TOP10 中中国企业占 8 席;

- 代表大单:石药集团—阿斯利康 ADC 授权 185 亿美元(创近年单笔新高)、信达 IBI363(PD-1/IL-2)—武田 114 亿美元、三生 SSGJ-707(PD-1/VEGF 双抗)—辉瑞 61.5 亿美元。

BD 收入正成为头部药企重要的现金流来源,摩根士丹利指出"授权收入已成为药企重要资金来源,板块下行风险已被增长预期部分缓冲"。

4.2 研发管线持续扩张

- 2025 年全国药物临床试验登记总量达 5215 项,首次突破 5000 项,较 2020 年实现翻倍;其中新药临床试验 2997 项,占比 57.5%,同比增长 18%;

- 2026 年前 5 个月,1 类创新药 IND 申报同比增长高达 30%;

- 2026 年 ASCO 会议上,94 项中国研究入选口头汇报,创历史新高,国产创新药的学术影响力获全球认可;

- 前沿赛道(ADC、双抗、小核酸、CGT、AI 制药)交易持续火热。

数据来源:医药魔方、东方财富资讯、国家药监局。

五、行业周期定位:盈利拐点确认,龙头显著分化

5.1 行业周期判断:从"烧钱研发"迈向"盈利兑现"的黄金周期

中国创新药行业经历了完整周期:2015—2019 起步期(药政改革)→ 2020—2021 泡沫期(资本狂热)→ 2022—2024 出清期(融资冰冻、估值杀)→ 2025—2026 兑现期(盈利拐点确认)。

当前正处于兑现期的起点。科创板 28 家创新药公司 2026 年一季度合计实现营收约 192.33 亿元、净利润 19.94 亿元,行业整体首次跨过盈利拐点,营收在 2025 年高基数上续增超 30%。这意味着产业逻辑从"预期定价"切换至"业绩兑现驱动",是周期反转最关键的信号。

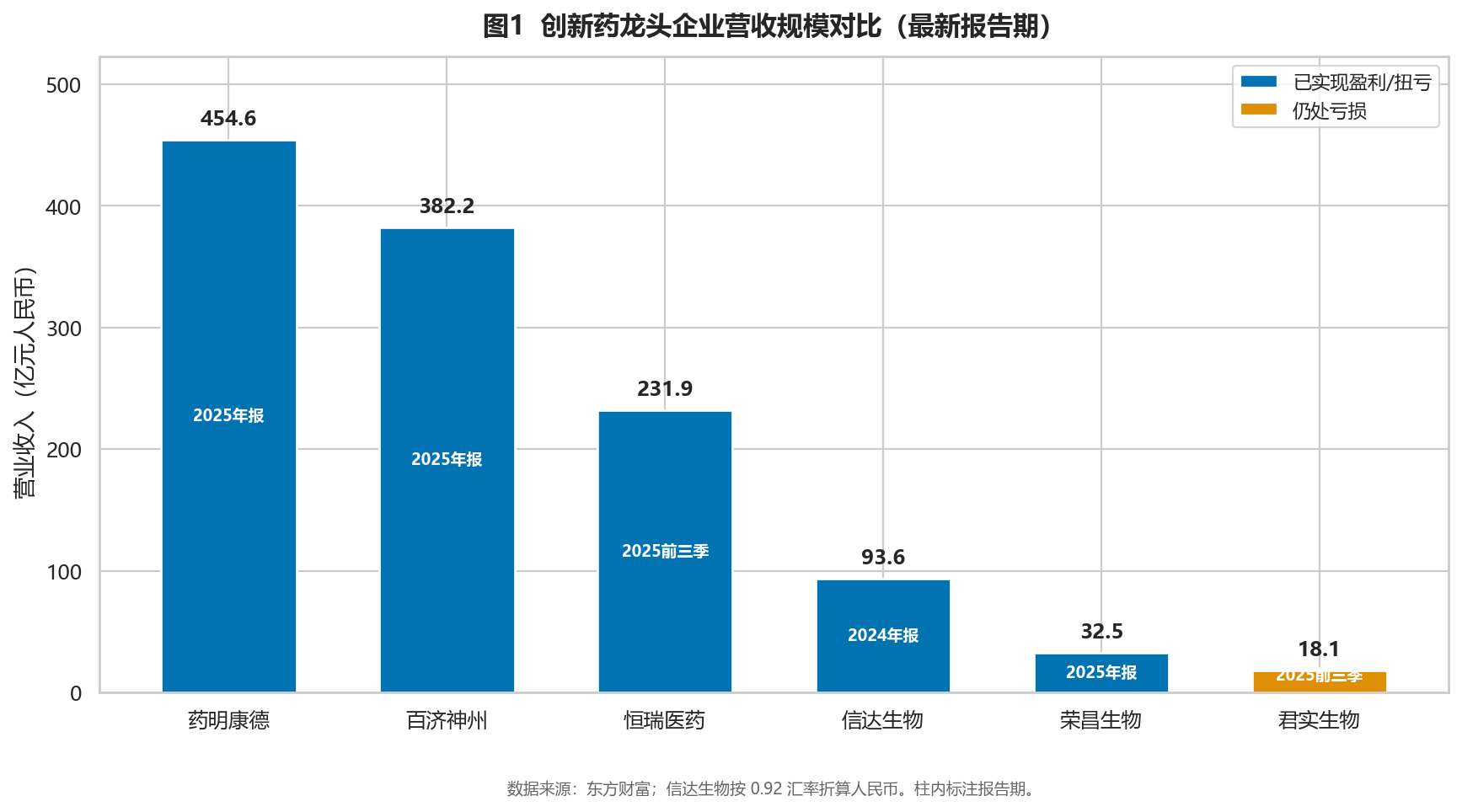

5.2 龙头企业图谱:分化加剧,盈利能力验证分化

图 1 解读:从营收规模看,药明康德(454.6 亿)、百济神州(382.2 亿)已稳居第一梯队;恒瑞医药前三季度即达 231.9 亿元。颜色区分显示,除君实生物外,主要龙头均已实现盈利或扭亏,行业盈利面显著拓宽。

核心龙头财务画像(数据来源:东方财富,2026-07-03 查询):

| 公司 | 最新营收 | 最新归母净利润 | 关键信号 |

|---|---|---|---|

| 药明康德(603259) | 2025 年报 454.6 亿元(+15.84%) | 2025 三季报 120.8 亿元 | CXO 龙头,订单确定性最强 |

| 百济神州(688235) | 2025 年报 382.2 亿元 | 2024 年 -49.78 亿 → 2025 三季报累计 11.39 亿 → 2026Q1 单季 16.08 亿 | 持续放量扭亏,全球商业化标杆 |

| 恒瑞医药(600276) | 2025 前三季 231.9 亿元(+14.85%) | 2024 年报 63.37 亿;2026Q1 22.82 亿 | 转型成效兑现,研发投入 2024 年达 65.83 亿 |

| 信达生物(01801.HK) | 2024 年报 101.7 亿港元 | 2025 年报 9.007 亿港元(扭亏);市值 1526 亿 | PD-1 龙头,IBI363 海外授权打开空间 |

| 荣昌生物(688331) | 2025 年报 32.51 亿元 | 2024 年 -14.68 亿 → 2025 年报 7.096 亿(扭亏) | ADC 先发优势,维迪西妥单抗放量 |

| 君实生物(688180) | 2025 前三季 18.06 亿元(+31.46%) | 2024 年报 -12.81 亿(仍亏损) | IL-17 单抗 13.4 亿元授权复星万邦,BD 加速 |

| 康方生物(09926.HK) | — | 2025 年报 -12.32 亿港元;市值 943.3 亿 | 双抗平台价值待释放 |

分化启示:

- 已验证盈利能力:恒瑞、百济、信达、荣昌——业绩确定性最高,是配置压舱石;

- BD 兑现型 biotech:君实、康方——亏损但管线价值通过授权持续变现,弹性大但波动高;

- CXO 产业链:药明康德——受益于全球医药投融资回暖与新分子(多肽、ADC)放量,2026 年有望迎来业绩反转。

机构一致预期显示,头部创新药企向前滚动两年复合增速维持在 20% 的较高水平(交银国际);恒瑞医药 2027 年归母净利润预测中值达 112.1 亿元,百济神州 2028 年归母增速预测 29.38%。

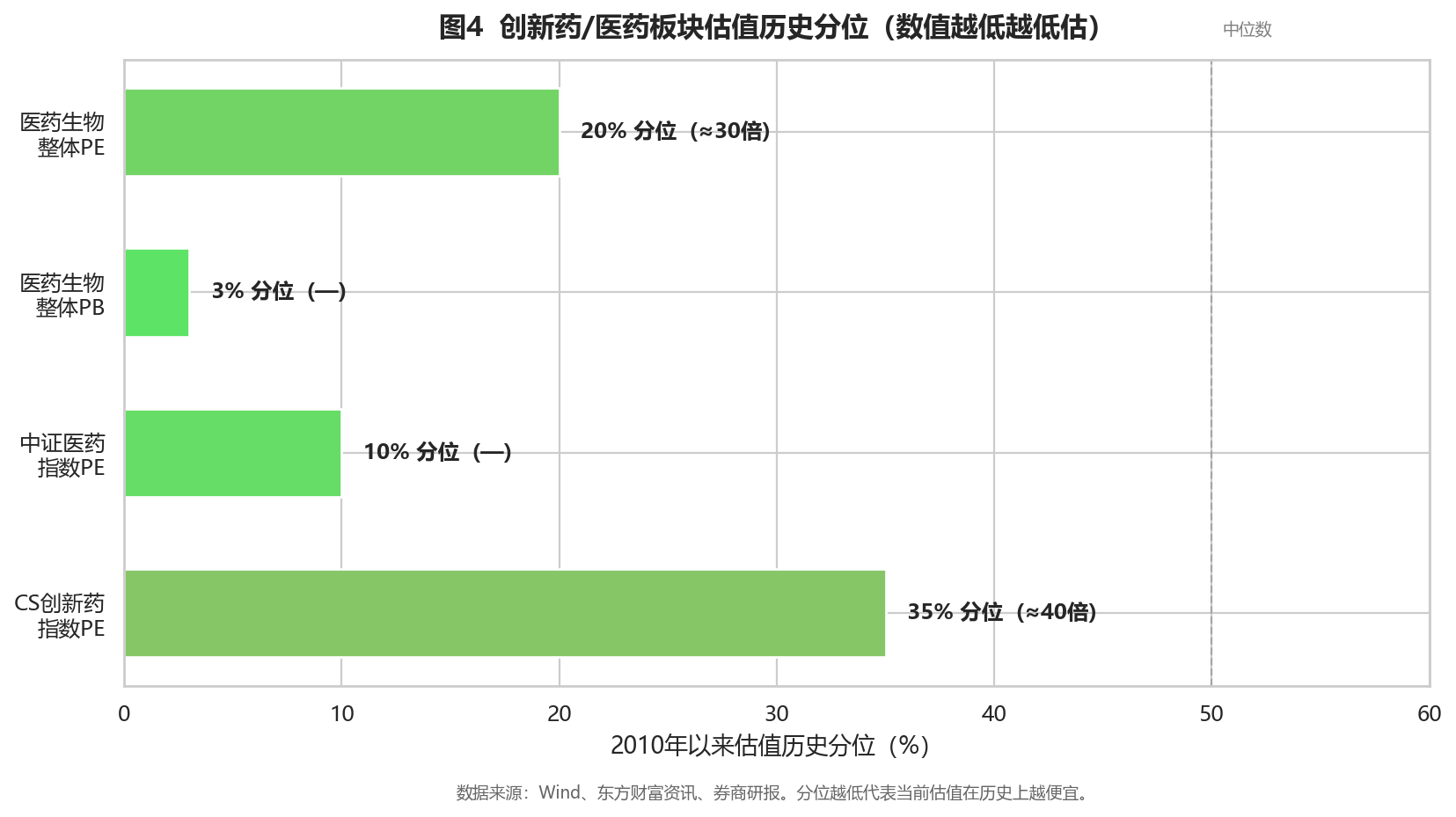

六、指数与估值:历史低位的安全边际

6.1 主要指数表现(截至 2026-07-03)

受政策催化,近期创新药相关指数大幅反弹:7 月 3 日,恒生港股通创新药指数上涨 5.0%、中证港股通医药卫生综合指数上涨 4.8%、中证创新药产业指数(931152)上涨 2.8%、中证生物科技主题指数上涨 2.6%。

主要医药指数估值数据:

| 指数 | PE(TTM) | PB | 备注 |

|---|---|---|---|

| 800 医卫(000933) | 32.1 倍 | 3.06 倍 | 近 6 日 PE 从 28.8 倍快速回升至 32.1 倍 |

| 恒生医疗保健(HSHCI) | — | — | 最新点位 3453.27 |

| CS 创新药指数(931152) | 约 40 倍 | — | 处 35% 历史分位 |

| 中证医药指数 | — | — | 最低探 7172.92 点(2014 年 5 月以来新低),PE 历史分位 <10% |

6.2 估值历史分位:极具安全边际

图 4 解读:横向对比 2010 年以来的估值历史分位,医药生物整体 PE 处 20% 分位、PB 仅处 3% 分位(极度低估),中证医药 PE 处 10% 分位以下,CS 创药 PE 处 35% 分位。所有口径均低于中位数,"估值底部 + 基本面拐点"的组合在 A 股并不多见。

核心判断:当前板块估值已隐含极度悲观预期,而政策与产业基本面已实质性反转,估值修复空间远大于下行风险。这也是产业资本(回购潮)与机构资金(ETF 连续加仓)同步入场的根本原因。

数据来源:东方财富、Wind、券商研报。

七、市场情绪与资金面:产业资本与机构资金共振

7.1 产业资本密集回购托底

2026 年二季度,医药板块回购预案数量翻倍、金额大增 3 倍,产业资本以前所未有的力度托底估值,确认底部信号。这是产业内部人对行业前景最真实的投票。

7.2 机构资金通过 ETF 持续加仓

- 创新药 ETF 易方达(516080):截至 7 月初连续 10 日获资金加仓,合计约 6.5 亿元;

- 创新药 ETF 银华(159992):近 10 日累计"吸金"超 7.4 亿元;

- 广发中证创新药产业 ETF、国泰上证科创板创新药 ETF 等近一周均获超 4 亿元净流入;

- 科创板创新药 ETF 国泰近一周上涨 16.24%,赚钱效应显现。

7.3 情绪定位

综合判断,创新药板块的**"政策底、业绩底、估值底"已全部夯实,仅"情绪底"仍在磨底**。这意味着一旦反转趋势确认,价值重估将来得更为猛烈——但也意味着短期仍可能受流动性轮转与情绪波动扰动。

八、风险分析(独立章节)

本章节基于真实资讯检索,客观呈现创新药投资面临的主要风险,投资者应结合自身风险承受能力审慎决策。

8.1 支付端结构性压力风险(高)

尽管双目录改革推进,但商业健康险对创新药的实际支付仍严重不足。2025 年商保对创新药械支付规模仅约 152 亿元,占比不足 8%,首版商保目录的实际放量效果不及预期。医保基金承压下,DRG/DIP 付费改革严格执行仍可能压制院内创新药使用。若商保渗透不及预期,创新药国内市场天花板将受限。

8.2 集采与医保谈判降价风险(中高)

第十一批集采虽降价幅度收窄,但仍呈较大平均降幅;医保谈判方面,创新药价格降幅显著。"以量换价"逻辑下,若单品销量增长无法弥补价格下降,将直接冲击企业利润。需持续关注后续集采扩面与医保续约降价幅度。

8.3 研发失败与临床不确定性风险(高)

创新药研发具有投入大、周期长、不确定性高的特点。临床数据不及预期、试验失败、监管审批周期延长均可能对单一公司造成毁灭性打击。同靶点同质化竞争("内卷")进一步加剧了管线价值的稀释风险。

8.4 地缘政治与全球订单转移风险(中高)

中美科技博弈背景下,CXO 产业链面临制裁与订单转移风险(如《生物安全法案》潜在影响);创新药出海也可能因贸易摩擦、FDA 审批趋严而受阻。全球医药创新链、供应链重塑可能延缓中国创新药全球化节奏。

8.5 流动性与宏观利率风险(中)

生物医药板块(尤其未盈利 biotech)估值模型对宏观利率高度敏感。若未来利率进一步上行,或市场流动性在板块间持续轮转(如资金过度集中于 AI 等热门赛道),可能加剧创新药股价与基本面的阶段性背离。

8.6 商业化落地不及预期风险(中)

创新药获批上市后,入院进度、医生教育、渠道覆盖、地域渗透等执行细节若慢于预期,将影响放量节奏。医疗反腐常态化也可能短期抑制院内推广效率。

8.7 终端需求疲弱风险(中)

2025 年药品终端销售总额继续呈负增长,公立医院终端占比下滑、零售终端增速放缓。若宏观经济压力增大导致居民自主消费意愿下降,医药消费增长可能持续承压。

九、未来一年(2026H2—2027H1)行业展望

基于政策、产业、估值三重共振的判断,我们对未来一年创新药行业给出如下预期:

9.1 政策催化持续兑现

- 2026 年 12 月:医保目录与商保目录最终谈判结果公布,预计创新药准入数量与定价好于市场预期;

- 2027 年:双目录衔接机制成熟,商保支付占比有望从当前 8% 提升至 15%+,打开创新药国内定价空间;

- 药价改革文件细则陆续落地,高水平创新药价格稳定机制实质性生效。

9.2 业绩兑现加速

- 头部创新药企 2026 年全年业绩大概率超预期,百济神州、信达生物、荣昌生物全年盈利确定性高;

- BD 出海交易全年有望冲击 1500 亿美元,授权收入将持续转化为报表利润与现金流;

- CXO 行业在 2026 年迎来业绩反转拐点,新签订单保持高增长。

9.3 估值修复行情

- 当前板块估值处历史极低位,修复至历史中位数对应 30%—50% 的空间;

- 业绩兑现 + 估值修复的"戴维斯双击"有望在 2026 年下半年至 2027 年上半年持续演绎;

- 但需警惕短期涨幅过快后的回调风险,行情大概率呈"进二退一"的震荡上行格局。

9.4 关键时间节点(催化窗口)

| 时间 | 事件 | 影响 |

|---|---|---|

| 2026 年 9 月 | ESMO、WCLC 学术大会 | 重磅临床数据密集发布 |

| 2026 年 Q4 | 医保/商保目录最终结果 | 准入与定价明朗 |

| 2026 年年报季 | 龙头业绩验证 | 盈利拐点二次确认 |

| 2027 年 H1 | BD 大单持续落地 | 全球化逻辑强化 |

十、投资建议

10.1 总体策略:战略性看多,战术上分化配置

维持创新药行业"领先大市"评级。建议采用**"哑铃策略"**:一端配置已验证盈利能力的龙头(防御 + 确定性),一端布局 BD 兑现型 biotech 与 CXO(弹性 + 进攻),并借道 ETF 做底部定投。

10.2 三条主线

主线一:盈利兑现型龙头(核心仓位,建议 50%—60%)

| 标的 | 逻辑 | 催化 |

|---|---|---|

| 恒瑞医药(600276) | 转型最成功的传统药企,研发投入行业领先(2024 年 65.83 亿),业绩确定性强 | 2027 年归母预测 112 亿 |

| 百济神州(688235) | 全球商业化标杆,单品泽布替尼放量,持续盈利 | 2026Q1 单季归母 16 亿,全年盈利确定性高 |

| 信达生物(01801.HK) | PD-1 龙头,IBI363 授权武田 114 亿美元打开空间 | 2025 年已扭亏,市值 1526 亿 |

主线二:BD 兑现型 biotech(弹性仓位,建议 20%—30%)

| 标的 | 逻辑 | 催化 |

|---|---|---|

| 荣昌生物(688331) | ADC 先发优势,2025 年扭亏 | 维迪西妥单抗 + 泰它西司放量 |

| 君实生物(688180) | IL-17 单抗 13.4 亿元授权复星万邦,BD 加速 | PD-1/VEGF 双抗等管线兑现 |

| 康方生物(09926.HK) | 双抗平台价值待释放 | 卡度尼利等单品海外进展 |

主线三:CXO 产业链(左侧布局,建议 10%—20%)

| 标的 | 逻辑 | 催化 |

|---|---|---|

| 药明康德(603259) | 全球投融资回暖 + 多肽/ADC 新分子放量 | 2026 年业绩反转,订单确定性最强 |

10.3 工具化配置:ETF 优选

对于无法精选个股的投资者,建议通过 ETF 把握行业 β:

- A 股创新药:创新药 ETF 南方(159858,跟踪中证创新药产业指数 931152)、创新药 ETF 易方达(516080)、创新药 ETF 银华(159992);

- 港股创新药:港股创新药 ETF 银华(159567)、港股通创新药 ETF 南方(159297)、恒生创新药 ETF 华泰柏瑞(520500);

- 宽基医药:医药 50 ETF 富国(515950)。

建议采用定投方式分散短期波动风险,重点配置港股创新药 ETF(港股估值更低、弹性更大)+ A 股创新药 ETF 的组合。

10.4 操作节奏建议

- 当前位置(2026 年 7 月):可建立基础仓位(50%),优先配置盈利型龙头;

- 2026 年 Q4 目录落地前后:根据准入结果加减仓,催化兑现后注意止盈部分弹性仓位;

- 2027 年年报季:业绩验证后,对超预期标的加仓,对低于预期的果断切换。

十一、数据来源与免责声明

数据来源

- 宏观数据:国家统计局(医药制造业工业增加值、出口交货值、中西药品类零售额、CPI 医疗保健),经东方财富宏观数据库(mx-macro-data)查询;

- 公司财务与行情:东方财富金融数据库(mx-finance-data),查询时点 2026-07-03;

- 行业资讯与研报观点:东方财富资讯检索(mx-finance-search),涵盖每日经济新闻、财联社、证券时报、21 世纪经济报道、界面新闻、中金公司、中国银河、申万宏源、长江证券、湘财证券、上海证券等公开信息;

- BD 交易数据:医药魔方、STAT 公开统计;

- 指数估值:Wind、东方财富资讯、券商研报披露;

- 行业研究正文:东方财富 industry-research-report 接口生成(标题《创新药行业深度研究报告》)。

风险提示与免责声明

本报告所载信息均来源于公开资料,不构成任何投资建议。创新药行业具有高波动、高风险特征,过往业绩不代表未来表现。投资者应根据自身风险承受能力、投资目标,并结合专业财务顾问意见后独立做出投资决策。报告中涉及的个股与 ETF 仅为行业分析示例,不构成具体买卖推荐。市场有风险,投资需谨慎。

报告制作:基于东方财富金融数据库(mx-finance-data / mx-finance-search / mx-macro-data / industry-research-report)| 图表:matplotlib(Microsoft YaHei 字体,DPI 160)

评论

0发表评论