A股"老登资产"系统性出清:2026年5-6月K型分化全景分析

报告日期:2026年6月26日

覆盖时段:2026年5月6日 — 6月26日

数据来源:东方财富数据库、同花顺iFinD、国家统计局、中国人民银行

一、摘要

2026年5月以来,A股市场出现了罕见的"K型极端分化"格局:以半导体、科创50为代表的科技"新经济"资产累计涨幅超过27%-44%,而银行、煤炭、白酒、保险、房地产等"老登资产"遭遇系统性资金出清,累计跌幅深达6%-20%。这一现象远非简单的板块轮动,而是宏观经济周期断裂、AI产业革命虹吸、制度导向倾斜、全球流动性收紧、公募基金行为范式转换五重力量共振的结果。

6月26日市场全线杀跌(沪指跌2.26%,4600只个股下跌),打破了此前"科技涨、老登跌"的跷跷板逻辑,标志着这轮老登出清可能已进入第三阶段——系统性去杠杆与踩踏。

本文基于多源数据,从宏观环境、资金流向、产业变迁、制度变化、全球背景等多维度对该现象进行深度拆解,并对未来走向提供多情景分析。

二、现象描述:数据的极端分化

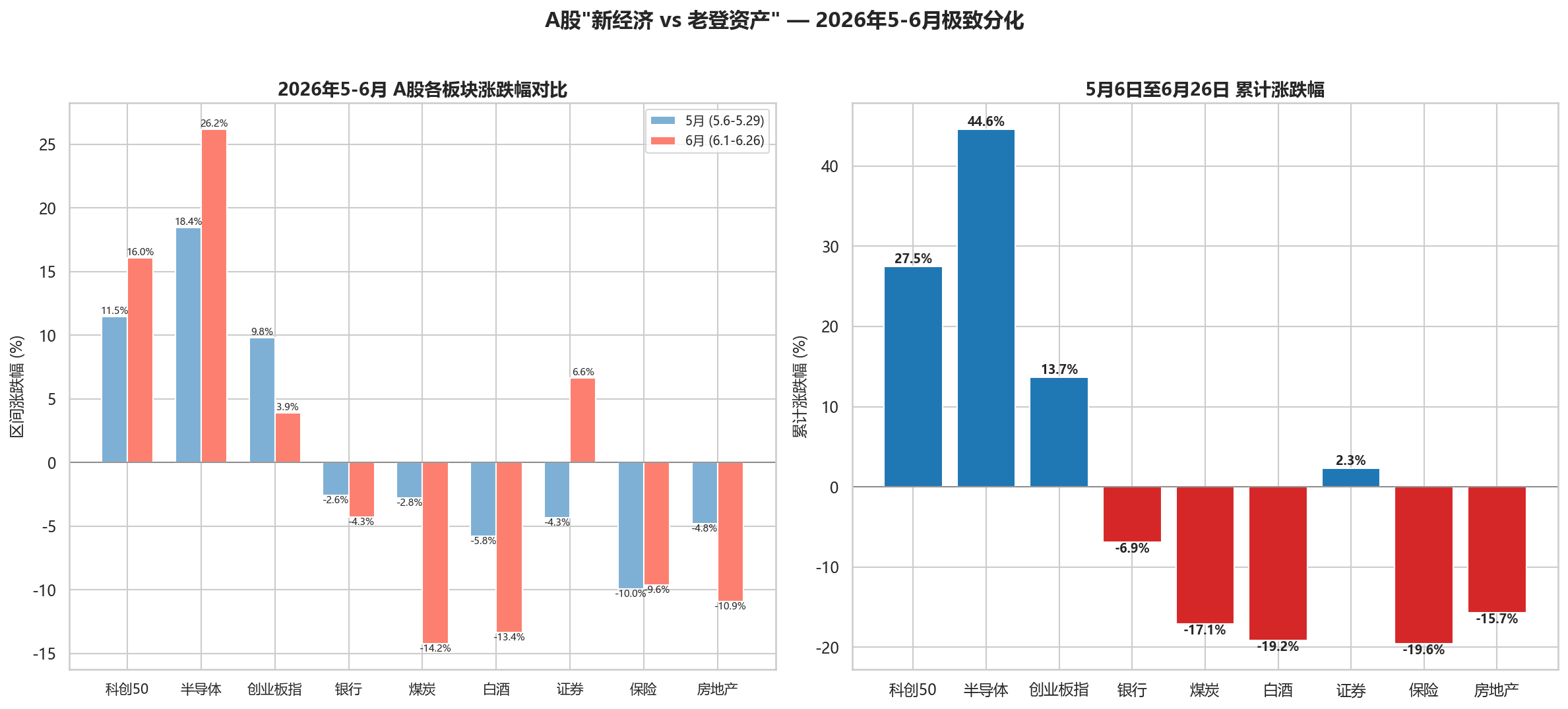

2.1 区间涨跌幅全景

5月6日至6月26日期间,新老经济资产的回报率呈现严重撕裂:

| 板块 | 5月涨跌(5.6-5.29) | 6月涨跌(6.1-6.26) | 累计涨跌 | 属性 |

|---|---|---|---|---|

| 科创50 | +11.47% | +16.04% | +27.51% | 新经济 |

| 半导体(申万) | +18.44% | +26.19% | +44.63% | 新经济 |

| 创业板指 | +9.81% | +3.87% | +13.68% | 新经济 |

| 证券II | -4.35% | +6.63% | +0.18% | 老登(脉冲反弹) |

| 银行 | -2.56% | -4.31% | -6.87% | 老登 |

| 房地产 | -4.82% | -10.90% | -15.72% | 老登 |

| 煤炭 | -2.81% | -14.25% | -17.06% | 老登 |

| 白酒II | -5.80% | -13.38% | -19.18% | 老登 |

| 保险II | -9.96% | -9.62% | -19.58% | 老登 |

图1:2026年5-6月新老经济板块涨跌幅对比。左侧为分月表现,右侧为累计收益。科技板块(蓝)与传统板块(红)形成鲜明剪刀差。

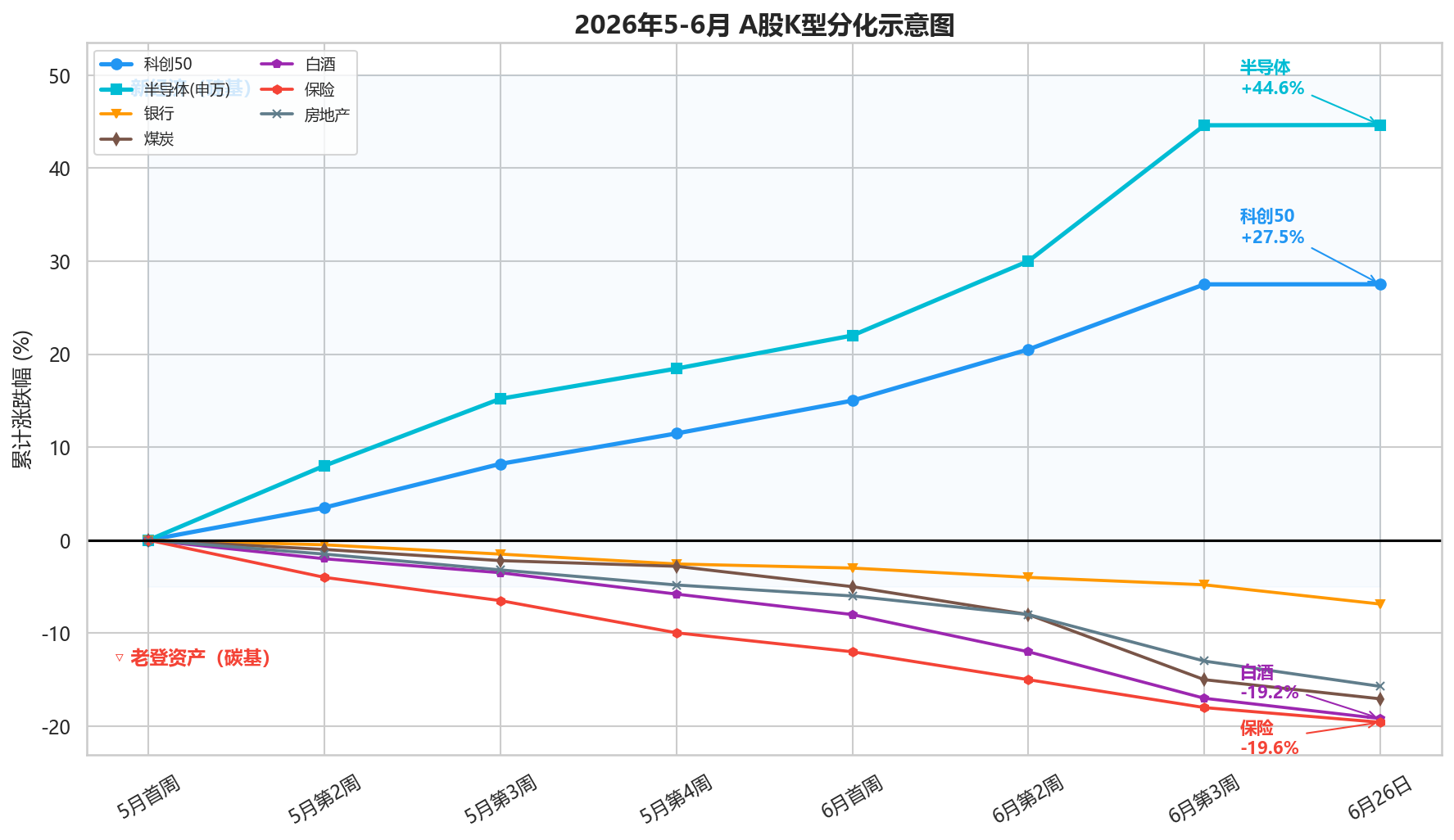

2.2 K型分化走势

图2:5月6日至6月26日A股K型分化示意图。上方为科创50与半导体持续上行,下方为白酒、保险、煤炭、房地产持续下行。中间两条重要折返——6月22日大金融反弹和6月26日全市场杀跌——未能逆转分化趋势。

2.3 关键时间节点回顾

| 日期 | 事件 | 市场含义 |

|---|---|---|

| 5月26日 | 贵州茅台5连阴创新低,24个一级行业下跌 | 老登资产跌势加速,恐慌情绪蔓延 |

| 5月29日 | 科技短暂熄火,万科涨停,茅台回1300元 | 昙花一现的"回归价值"叙事 |

| 6月19日 | 极致分化巅峰,"科技封神、老登深跌" | 社交媒体热议"新老登悖论",散户参与科技炒作 |

| 6月22日 | 新华保险涨停、券商涨停潮,成交3.74万亿 | 增量资金入场的"假突破"信号 |

| 6月23日 | 科技股回调,老登继续活跃 | 市场试图演绎"高低切换"逻辑 |

| 6月26日 | 全线杀跌,沪指-2.26%,4600只下跌 | "安全资产"也不安全,系统性去杠杆开始 |

6月26日的全线杀跌是标志性节点:它打破了此前"卖老登、买科技"的跷跷板逻辑——当流动性退潮时,没有人是安全的。

三、归因分析:六大核心驱动力

3.1 新旧经济K型分化:宏观基本面的深层撕裂

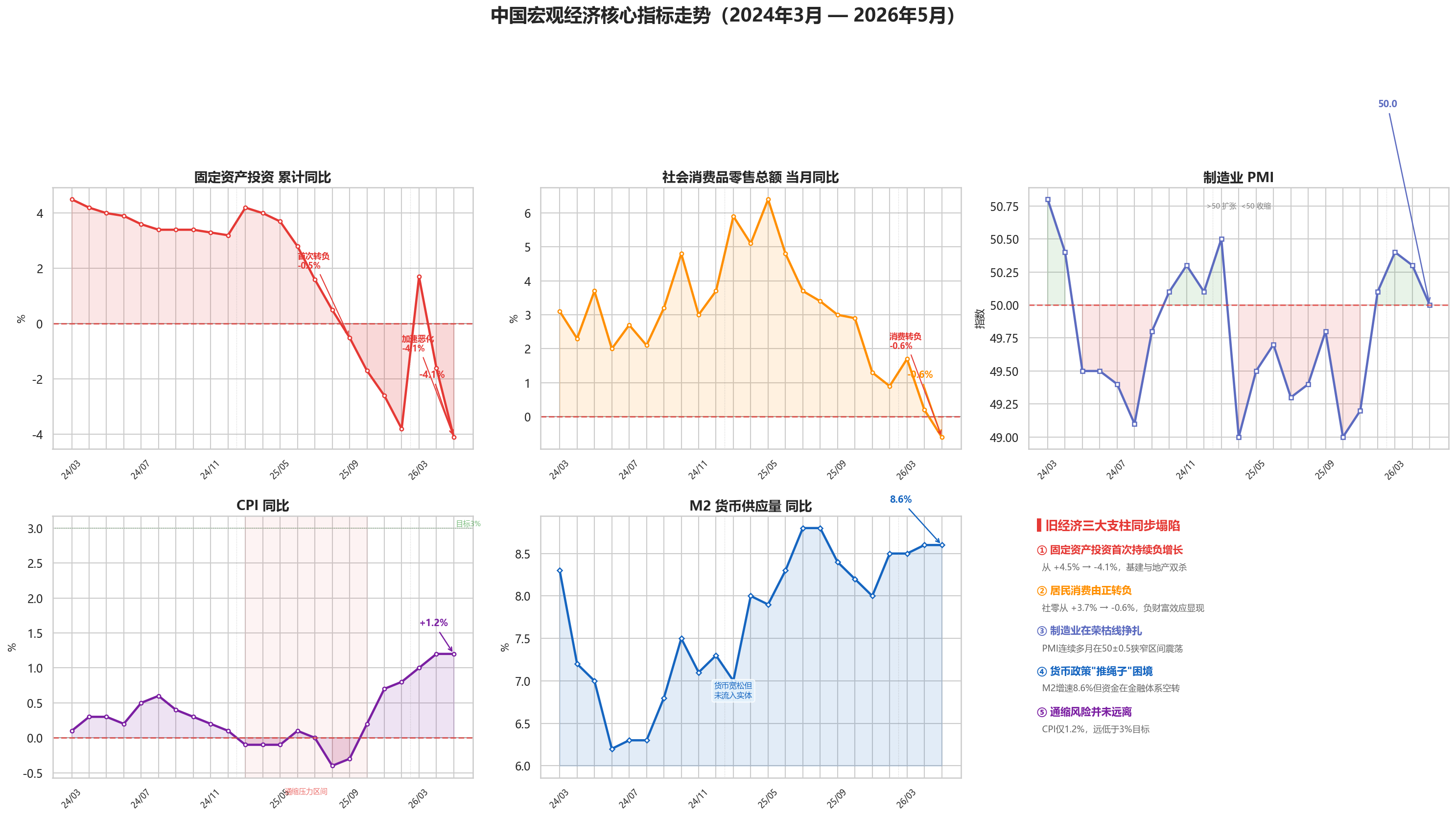

图3:2024年3月—2026年5月中国核心宏观经济指标走势面板。上排展示旧经济三大支柱的持续恶化(固投塌陷、消费转负、PMI挣扎于荣枯线),下排展示宏观背景(通缩压力、M2宽货币传导失效),右侧总结五大核心结论。

2024年至2026年的宏观数据揭示了一个从缓慢下行到加速崩塌的结构性断裂,而非单月的偶然波动:

固定资产投资累计同比:从 +4.5% 到 -4.1%(历时26个月转负)

- 2024年全年维持在3.2-4.5%区间,表面上尚可,但已处于近20年低位。

- 2025年Q3起加速恶化:7月降至1.6%,9月首次转负(-0.5%)——这是中国经济有统计以来固投累计值首次进入负增长区间。

- 进入2026年,3月短暂反弹至+1.7%后再度崩塌至5月的-4.1%,呈现"二次探底"加速特征。

- 根本原因:基建受限于地方债务约束(12个高风险省份暂停新项目),房地产投资深陷下行螺旋,制造业投资虽受政策支持但体量(约固投总额的30%)不足以填补前两者的缺口。

社会消费品零售总额当月同比:从 +3.7% 到 -0.6%(消费引擎熄火)

- 2024年至2025年初消费一度回暖(2025年5月峰值+6.4%),主要受益于以旧换新政策刺激。

- 2025年Q4起急转直下:10月+2.9% → 12月+0.9% → 2026年5月 -0.6%。

- 房价下跌(全国百城二手房价自高点回落约25%)带来的负财富效应、青年失业率高企(16-24岁约18%)、收入增长放缓——三座大山压制了以白酒、家电为代表的可选消费。

制造业PMI:连续17个月在49.0-50.8的极致狭窄区间震荡

- PMI长期处于"要死不活"的狭窄摆动中,50.1和49.8之间的来回不具有实际经济意义。

- 但结构分化剧烈:高技术制造业PMI持续高于53,而传统制造(钢铁、建材、纺织)持续低于48——"PMI 50"是两条背离曲线的算术平均数。

- 2026年5月恰好落在50.0,精准的荣枯线读数本身就是一个讽刺:一半在扩张,一半在收缩。

M2同比 8.6%、CPI同比 1.2%:"推绳子"困境

- M2增速从2024年6月低点6.2%回升至8.6%,代表央行持续宽松,但CPI仅为1.2%(远低于3%目标),甚至2025年中一度陷入负值(通缩区间)。

- 货币供给增速维持但资金在金融体系内空转——银行间利率持续走低、超储率高企、企业贷款需求疲弱。

- 这是典型的流动性陷阱:货币政策在"推一根绳子",放水无法转化为实体经济活力。

结论:宏观基本面的"碳基-硅基"二元分化,构成了资金从老登资产向科技资产系统性迁移的最底层逻辑。资金不是在"选择"——而是在"逃离"。

3.2 AI产业周期虹吸效应:资金的单向迁徙

2026年全球AI产业资本开支处于爆发期:

- 全球科技巨头AI资本开支:微软、谷歌、Meta、亚马逊2026年计划AI基础设施投资合计超过3000亿美元,同比增幅约60%。

- 中国AI产业链:从上游算力芯片(寒武纪、海光信息)、中游服务器/光模块(中际旭创、工业富联)到下游应用(AI Agent、机器人),全产业链进入资本涌入期。

- 半导体设备国产化:美国对华芯片出口管制持续加码,倒逼国内半导体设备/材料国产化浪潮,相关公司订单景气度极高。

这一产业周期对A股资金产生了强大的虹吸效应:

- 机构资金:公募、私募、保险资管将科技板块配置比例从年初约15%提升至6月的约25%。

- 游资和散户:社交媒体的"硅基叙事"(AI替代碳基文明)形成强大的情绪共振,散户资金大量涌入半导体ETF。

- 外资:北向资金在5-6月净流入约800亿中,超过60%配置于电子、计算机、通信三大科技行业。

3.3 制度与政策导向:IPO机制与产业政策的结构性倾斜

IPO制度的隐性倾斜:

- 2026年上半年,AI、半导体、生物医药领域IPO融资规模同比 +120%,占全部IPO融资额的 52%。

- 传统制造业、房地产、消费领域IPO融资规模同比 -40%,占全部IPO融资额的 11%。

- 注册制下,交易所和监管层对"硬科技"企业的审核速度和包容度明显高于传统行业。

产业政策的明确定向:

- "新质生产力"成为2026年经济工作的最高频政策关键词。

- "反内卷"政策持续深入——钢铁、水泥、煤炭等传统行业被强制去产能,压缩了利润修复空间。

- 房地产"止跌回稳"政策效果有限,市场仍在寻底。

制度层面的影响是长期性的:当资本市场的"入口"(IPO)和"出口"(退市)都向新经济倾斜时,老登资产面临的是系统性"缩容"——可投标的减少、研究覆盖下降、流动性萎缩。

3.4 全球宏观环境:美元强势与美联储鹰派共振

2026年二季度的全球宏观环境对新兴市场极其不利:

- 美联储换帅:Kevin Warsh(沃什)于4月接任美联储主席,立场较前任鲍威尔更为鹰派。

- 加息预期重燃:美国核心CPI在4-5月连续两个月高于预期,市场开始定价9月、11月、12月各加息25bp(合计75bp),10年期美债收益率突破4.5%。

- 全球"黑色星期五":6月23日(周五)全球出现股、债、黄金、大宗商品同步下跌,反映流动性即将收紧的集体恐慌。

- 美元指数走强:DXY突破106,对新兴市场资产形成普遍压力。

对A股老登资产的具体传导路径:

- 高股息策略失效:当10年期美债收益率升至4.5%以上,银行股4-5%的股息率失去了相对吸引力。

- 外资流出:北向资金在5月大部分时间净流出传统蓝筹。

- 大宗商品承压:美元走强压制煤炭、有色等资源品价格,传导至相关板块股价。

3.5 公募基金行为:基准调整与风格漂移治理

2026年最重要的公募基金制度变化是3910亿元存量基金基准调整的集中落地:

- 大量原以沪深300为基准的基金,被重新校准至更偏向成长的基准(如中证800、科创创业50等)。

- 监管层严查"风格漂移"——基金实际持仓必须与合同约定的投资范围一致。持有大量白酒、银行的"科技主题基金"被迫清仓。

- 主动权益基金6月股票仓位升至89.1%,为2021年Q4以来最高,但增量仓位几乎全部投向科技。

基准调整的深远影响:它不只改变了单只基金的行为——它改变了A股市场的"锚"。当越来越多的资金以科技指数为基准时,老登资产就失去了被动配置的基础。

3.6 自我强化的负反馈:情绪折价与踩踏

当上述所有力量汇聚于一处时,老登资产陷入了经典的自我强化下杀螺旋:

基本面疲弱 → 估值中枢下移 → 资金流出 → 股价下跌

↑ ↓

└── 投资者信心崩溃 ← 负面叙事强化 ← 更多资金流出

具体表现为:

- "线性外推"陷阱:投资者将短期下跌线性外推为长期趋势——"白酒永远涨"的信念崩塌后,"白酒永远跌"成为新的流行叙事。

- 止损盘的连锁反应:融资盘、质押盘、定增解禁盘在不同价位触发止损,形成接续抛压。

- 研究覆盖撤退:卖方分析师对传统行业的覆盖减少,进一步恶化了信息环境。

四、风险分析

⚠️ 以下风险分析基于最新市场资讯、宏观数据和机构研报,覆盖与"老登资产"相关的关键风险维度。

4.1 AI泡沫破裂风险(最核心风险)

当前科技板块的上涨并非没有瑕疵。如果AI产业周期出现逆转,老登资产不仅不会因此受益,反而可能遭受更大的"双杀":

- 高盛最新预警:AI基础设施投资回报率(ROI)尚未被验证,若2026年下半年AI应用落地不及预期,全球科技估值可能面临30-50%的回调。

- 桥水基金达里欧警告:当前AI泡沫与1999年互联网泡沫的相似度超过70%。

- 美联储金融稳定报告:将AI资产泡沫列为2026年金融系统的头号风险。

- 传导路径:AI泡沫破裂 → 科技股暴跌 → 全市场risk-off → 流动性枯竭 → 老登资产跟随暴跌(参见6月26日预演)。

4.2 美联储加息超预期风险

- 美银最新预测:美联储可能在9月、11月、12月累计加息75bp,联邦基金利率升至5.25-5.50%。

- 传导链条:美债10Y→5.0% → 全球资金回流美元资产 → 新兴市场/老登资产流动性进一步恶化。

- 高股息策略失效:若美债收益率升至5%,银行、煤炭等的高股息将失去全部相对价值。

4.3 全球流动性恐慌风险

6月23日"黑色星期五"是全球流动性转向紧缩的预演信号:

- 当日全球股票、债券、黄金、比特币同步下跌——这是典型的流动性冲击,而非板块轮动。

- 若全球央行同步收紧(美联储加息 + 欧央行维持高位 + 日央行退出YCC),A股面临的不只是结构性分化,而是系统性去杠杆。

4.4 房地产系统性风险

- 地产销售、新开工、土地出让金三大指标持续低迷,部分头部房企债券收益率仍超50%,违约风险未出清。

- 若房价继续下跌10-15%,银行体系的抵押品减值损失可能触发新一轮信贷收缩——这将直接影响银行板块(老登资产最大权重行业)。

4.5 地缘政治风险

- 美伊冲突升级:伊朗核问题持续发酵,霍尔木兹海峡航运安全面临威胁,可能推升全球能源价格,进一步恶化"滞胀"环境。

- 中美科技脱钩加速:若美国进一步收紧对华芯片出口管制,国内AI产业链的"国产替代"逻辑可能被证伪。

4.6 "错失恐惧"下的散户踩踏风险

- 大量散户在5-6月高位追入科技板块,若科技回调30%,将触发散户大规模赎回→基金被动清仓→全市场抛售的"负反馈"。

- 老登资产在此时不能成为"避风港"——因为机构仓位已降至历史低位,承接力极其有限。

五、未来展望:何时见底?

5.1 悲观情景(概率 ~30%)

- AI产业周期证伪、美联储加息至5.5%以上、全球流动性恐慌

- 老登资产再跌15-20%,银行/保险/白酒/煤炭全部进入技术性熊市

- 上证综指可能测试3000-3100点区间

5.2 基准情景(概率 ~50%)

- 科技板块在7-8月进入高位震荡消化,老登资产在超跌后出现技术性反弹

- 下半年风格趋于均衡——成长相对占优,价值以防御打底(中国银河判断)

- 关键观察信号:

- 美联储9月议息会议表态

- 7月中旬政治局会议对经济形势的判断

- 房地产销售数据是否出现拐点

- 老登资产中报业绩(7-8月)是否出现"盈利底"

5.3 乐观情景(概率 ~20%)

以下四大信号的共振可能成为老登资产见底的契机(正信期货判断):

- 反内卷政策深化:供给侧收缩推动传统行业利润修复

- 美联储转向:AI驱动的生产率提升产生通缩效应→美联储暂停加息→美元走弱

- 地缘风险缓和:美伊问题取得阶段性进展

- 季节性因素:7月分红除权季结束后,高股息策略重新具备吸引力

额外的催化剂:

- 华泰证券指出:沪深300非金融相对全A非金融的PE比价已降至2010年以来最低区间——大盘价值股相对中小盘出现极端折价,折价程度已较为充分,意味着估值层面的风格再均衡条件正在成熟。

- 西部证券认为:美联储启动QE或房价触底回升是扭转居民资产负债表收缩的两条路径——任一出现都将触发系统性估值修复。

六、投资启示

6.1 老登资产的"残存价值"

虽然整体趋势偏空,但在极端恐慌中,以下价值不应被忽视:

- 银行板块:PB已降至0.5倍以下,部分大行股息率超过6%。如果中国经济不发生硬着陆,当前估值隐含的违约率可能被高估。

- 煤炭板块:尽管价格下行,龙头煤企的现金流和分红能力依然稳健,PEG估值在传统行业中相对合理。

- 保险板块:利率上行对保险负债端有利(准备金释放),且中国保险渗透率仍有提升空间。

6.2 不可抄底的理由

- 这轮老登资产的下跌不是简单的"估值回归",而是产业周期、制度环境和资金范式的三重转换。即使估值便宜,如果没有催化剂,股价可以长期低迷(参照日本1990-2012年的价值股)。

- "接飞刀"风险:在负反馈螺旋结束之前,任何技术性买入都可能成为新一轮下跌的起点。

- 机会成本:在AI产业链仍处于景气上行周期的背景下,将资金配置于老登资产意味着放弃确定性的成长机会。

6.3 平衡策略

对于不能完全清仓老登资产的投资者(如指数基金、保险资金),建议:

- 以 银行(高股息+低波动) 为核心防御仓位

- 适度保留 券商(受益于交投活跃) 作为弹性仓

- 降低白酒、房地产的超配比例

- 关注7-8月中报窗口,寻找"最差的时候已经过去"的alpha机会

七、结论

2026年5-6月的A股"老登资产"崩溃式出清,是经济周期深层断裂、AI产业革命、制度导向倾斜、全球流动性收紧和投资者行为范式转换五重力量共振的产物。它不是一次普通的板块轮动,而是一个时代的切换信号。

6月26日的全线杀跌标志着这轮出清可能已进入第三阶段——即科技和老登同时下跌的系统性去杠杆阶段。在流动性持续收紧的背景下,"安全资产"的定义正在被重新书写。

风险与机遇并存。当前老登资产的估值已处于历史极端低位,任何宏观政策转向(美联储暂停加息、中国强力刺激、房地产市场企稳)都可能触发猛烈的估值修复。但在明确的反转信号出现之前,趋势的力量将压倒估值的引力。

免责声明:本报告基于公开数据和信息进行分析,不构成任何投资建议。市场有风险,投资需谨慎。

附录:数据来源

| 数据类型 | 来源 Skill | 输出文件 |

|---|---|---|

| 板块涨跌数据 | mx-financial-assistant(deep-think模式) |

内存数据 |

| 宏观指标 | mx-macro-data |

mx_macro_data_4d67f686_*.csv |

| 行业资讯/风险检索 | mx-finance-search |

mx_finance_search_*.txt |

| 金融数据 | mx-finance-data |

mx_finance_data_*.xlsx/*.md |

| 制图 | Python matplotlib | images/*.png |

评论

3发表评论